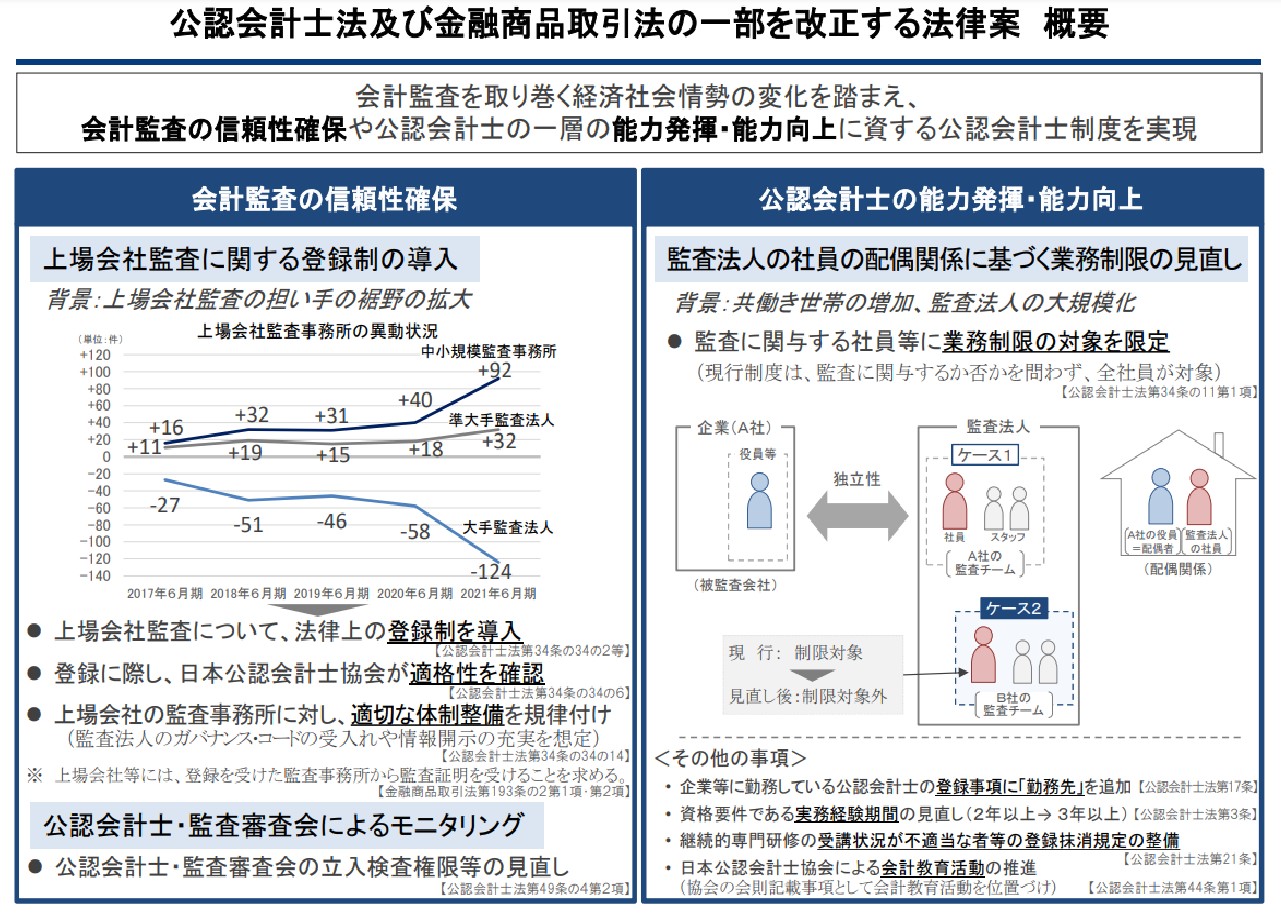

1.会計監査の信頼性の確保

監査にもとめられるスタンダードが国際的にも上昇し、監査の手続きが複雑化している一方、人員不足等から大手監査法人の仕事の状況がひっ迫、特に大手企業が上場会社監査をしなくなりつつあります。

近年、上場会社の監査をする監査法人が年々小規模化している現状があります。そこでこれまでの自主機能として日本公認会計士協会が質保証を行っていましたが、法律上の登録制度をつくりより信頼性を確保できるようにします。

2.公認会計士の能力発揮・能力向上

資格要件である実務経験期間を3年間に延長すること、継続的専門研修の受講状況が悪い者の登録抹消すること、日本公認会計士協会による一般向けの会計教育活動を推進すること、また監査法人の社員が自分の配偶者の会社を監査できないことになっていますが、直接担当しない場合は監査できるようにすることなどができるようにします。