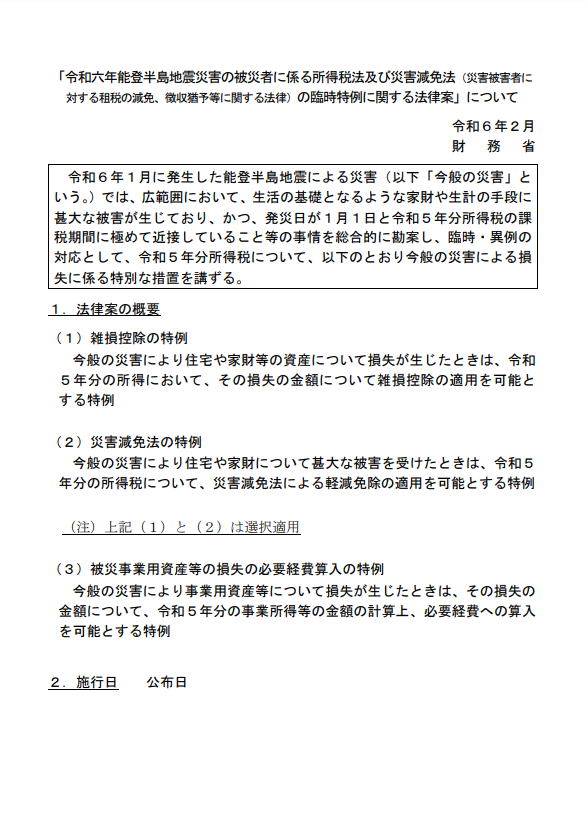

令和6年能登半島地震の発災が1月1日であったため、被災による損害に関する所得控除等は、通例の法律に従うと1年後の令和6年分の確定申告の際に行うことになります。しかし、これでは期間が先になりすぎ、今の生活再建に間に合いません。

そこで、特例として令和6年になってからの雑損控除、災害減免法、被災事業用資産等の損失について、令和5年確定申告の際に対応できるようにします。

令和6年能登半島地震の発災が1月1日であったため、被災による損害に関する所得控除等は、通例の法律に従うと1年後の令和6年分の確定申告の際に行うことになります。しかし、これでは期間が先になりすぎ、今の生活再建に間に合いません。

そこで、特例として令和6年になってからの雑損控除、災害減免法、被災事業用資産等の損失について、令和5年確定申告の際に対応できるようにします。