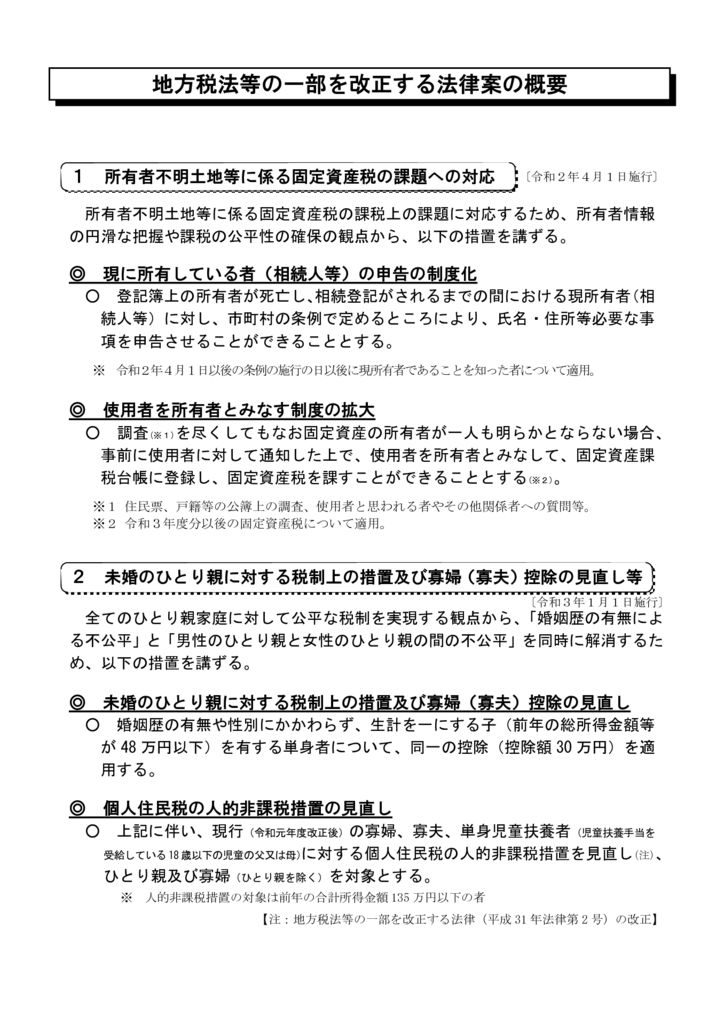

・自治体側の作業時間の削減を目的として、資産所有者に対し、自治体が氏名や住所などの項目を申告させるようにすることができます。

・所有者がわからないが、固定資産を利用している人がいる場合、その使用者を所有者として、固定資産税を課すことができるようになります。

・これまで未婚のひとり親は、婚姻歴が有無や性別によって控除が受けられませんでしたが、婚姻歴の有無や性別は関係なく、未婚のひとり親の前年度総所得が48万円以下の人に対し、控除(30万円)が適用となります。

・死別したひとり親はこれまで女性のほうが個人住民税などの優遇がありましたが、今後男性も女性も平等に個人住民税の非課税措置を行うようにします。

・企業版のふるさと納税(地方創生応援税制)の適用期間の5年延長、そして控除の割合を現在の3割から6割へと引き上げることで更なる地方へのお金の流れを作ります。

・軽量のたばこはこれまでグラムに対し税金をかけていましたが、それを一般たばこと同じく1本あたりに税金をかけることで、一般たばこと同じだけ税をかけるようにします。

2020年4月22日精神病棟での身体合併症治療の促進~診療報酬改定 役人目線でもコンサル口調でもなく、政策的に語るシリーズ⑧~

2020年4月22日精神病棟での身体合併症治療の促進~診療報酬改定 役人目線でもコンサル口調でもなく、政策的に語るシリーズ⑧~ 2020年4月24日【政策資料集】農業経営体数と組織経営体数

2020年4月24日【政策資料集】農業経営体数と組織経営体数